Las recientes declaraciones del ministro de Economía, Luis Caputo, y del FMI sobre la negociación en curso sugieren que un acuerdo, que hace semanas parecía inminente, podría demandar más tiempo.

Esa impresión se refuerza con el hecho de que un ex alto funcionario del Fondo, a los que el organismo suele recurrir para hacer circular algunas de sus posiciones, sugirió desde Washington una más rápida “tercera vía”: un acuerdo “corto”, por un año y, tras las elecciones de octubre, que el Gobierno asume le serán favorables, un programa de más largo alcance, que incluya la eliminación no solo de “capas” sino del cepo en su totalidad y la unificación del mercado cambiario. Esto es, “un solo dólar”.

Un aspecto central es determinar cuál es el nivel “correcto” y “sostenible” del tipo de cambio. Esto es, la relación del peso y la moneda de EEUU y, más ampliamente, con las monedas de los países con los que Argentina tiene mayor nivel de intercambio comercial.

La clave es empalmar la actual política cambiaria, que el gobierno profundizó al reducir el crawling peg o deslizamiento del valor del dólar oficial del 2 al 1% mensual, junto con el mantenimiento del cepo, con una salida que evite el tipo de crisis que el país sufrió recurrentemente al cabo de períodos de sobrevaluación del tipo de cambio. Esto es, períodos en los que el dólar se volvió relativamente “barato” y Argentina resultó relativamente “cara”.

Mientras el Gobierno sostiene que el actual nivel del dólar es correcto y sostenible, muchos economistas y empresarios afirman que el peso está “sobrevaluado”; es decir, que el dólar es barato y esto genera una presión insoportable sobre sectores de la economía, en riesgo de achicamiento o desaparición, y provoca efectos como la reversión de los flujos turísticos y comerciales.

Los datos del BCRA

Las estadísticas del propio BCRA muestran que diciembre 2024 fue el séptimo mes consecutivo de saldo cambiario total negativo (USD 1.141 millones) de la cuenta corriente de la balanza de pagos y el primero, desde junio 2023, en que el saldo cambiario del comercio de bienes fue deficitario (USD 39 millones). Esto derivó en una caída de USD 603 millones en las reservas del BCRA, que además siguen, en términos netos, en terreno negativo.

Además, como destacó Infobae, si bien la cuenta corriente de la balanza de pagos arrojó en 2024 un superávit de USD 1.695 millones, el saldo está en rápida reversión, pues surge de la diferencia entre un superávit de USD 9.161 millones de enero a mayo y un déficit de USD 7.466 millones de junio a diciembre, aunque el BCRA remarcó que el 60% del gasto por viajes y compras en el exterior se paga con dólares “propios” de quienes los realizan.

A diferencia de períodos de “sobrevaluación”, enfatiza el Gobierno, ahora no hay déficit fiscal, se está desregulando la economía, lo que la hará más eficiente y competitiva, y el BCRA sigue comprando dólares, lo que demostraría que no hay exceso de demanda del billete norteamericano como para asumir que está barato.

El propio presidente Javier Milei escribió, en una columna en el diario La Nación, que el método que usan los economistas que hablan de “atraso cambiario” tiene “problemas metodológicos graves”. Suelen referir, dijo, series que arrancan desde la salida de la convertibilidad, “un período caracterizado por violación de derechos de propiedad que lleva a la depreciación sistemática de la moneda”.

En períodos de “populismo salvaje”, explicó, el tipo de cambio real se ubica por sobre el promedio y cuando hay confianza se ubica por debajo. “El dólar no sólo no tiene combustible monetario para subir, sino todo lo contrario”, aseguró el primer mandatario, precisando que hoy “se absorbe más de 6% de la base monetaria por mes, al tiempo que se recompone la demanda de dinero y la economía crece”, con lo cual “están faltando y faltarán pesos conforme pasen los meses”, lo que impedirá una suba del dólar y malogrará las proyecciones de devaluación de algunos economistas.

Todas las apuestas devaluatorias “están flojas de papeles: el Gobierno no devaluará para salvarles la ropa a sus clientes a costa del dolor de los argentinos de bien”, advirtió el presidente, que incluso señaló que, según cálculos del PBI a paridad de poder adquisitivo del Banco Mundial, “el dólar podría caer hasta los $600″ y recordó que “durante la convertibilidad el dólar era de unos $700 y sin equilibrio fiscal”.

Milei también impugnó la argumentación de quienes subrayan el incipiente déficit en cuenta corriente porque -afirmó- “la Argentina es acreedor neto del mundo, por lo cual podría vivir con déficit permanente dentro de su restricción presupuestaria intertemporal”. Y agregó que si se tienen en cuenta los proyectos en petróleo, gas, litio, cobre y en el sector agropecuario “debería resultar que, ante semejante oleada de dólares, el país debería ir a una moneda mucho más apreciada”.

El dólar no sólo no tiene combustible monetario para subir, sino todo lo contrario (Javier Milei)

Del otro lado del debate se cuestiona la sostenibilidad y el costo del actual esquema, se afirma que obedece en buena medida a los controles cambiarios vigentes y se presentan dos tipos de “evidencia”: las series históricas del dólar (que Milei cuestina) y del tipo de cambio “multilateral” del peso (incluyendo a los principales socios comerciales, no solo a EEUU), y la evolución de los precios en dólares en la Argentina comparada con la de los países vecinos.

La reciente publicación del “Índice Big Mac” de The Economist, según el cual el peso argentino es la segunda moneda más sobrevaluada del mundo, detrás del franco suizo, alimentó estas críticas. La revista inglesa precisó incluso que, ajustando el índice por el nivel del PBI per cápita de los 57 países relevados, el peso argentino pasa a ser la moneda más sobrevaluada, superando al peso uruguayo y a la moneda suiza.

El profesor de Milei

Un reciente informe del Centro de Estudios de la Nueva Economía (CENE) de la Universidad de Belgrano, que dirige Víctor Beker, quien fue profesor de Milei, a quien recuerda como “un muy buen alumno”, revisó el debate cambiario.

“Si se observa la evolución a largo plazo del tipo de cambio en relación con los precios internos, se advierte un retraso de este respecto a aquellos”, precisó el CENE, que calcula esa relación desde 2015. “Si se compara el tipo de cambio real actual con el que rigió en diciembre de 2015, luego que el BCRA presidido entonces por Federico Sturzenegger levantara el anterior cepo cambiario instaurado en 2011, se observa que el actual se encuentra por debajo en un 25%”, indica un pasaje del informe. Eso implicaría que para igualar el tipo de cambio de entonces el dólar oficial debería subir un 33 por ciento.

En cuanto al llamado Tipo de Cambio Real Multilateral (TCRM), que publica el Central y que incluye también las monedas de otros 11 socios comerciales (principalmente el real brasileño, el yuan chino, el euro y el peso chileno), el informe, siempre en base a datos del BCRA, arroja un “retraso cambiario” del 17%, cuya eliminación exigiría un aumento del 20% del tipo de cambio oficial.

“Retraso indudable …”

“El retraso es indudable. Tomamos como base el 17 de diciembre de 2015 porque es uno de los pocos momentos en que el mercado cambiario operó libremente. En ese momento, el BCRA era presidido por Sturzenegger y fue antes de que la entidad empezara a intervenir con las tasas de interés para disuadir la demanda de dólares. Por eso es un buen punto de referencia”, explicó Beker, consultado por Infobae.

Viendo la serie, un aspecto más marcado que en períodos anteriores es la velocidad a la que se revirtió el tipo de cambio, desde una gran “subvaluación” del peso respecto al dólar en diciembre de 2023 (cuando el nivel del índice llegó a 160 puntos), a menos de 80 (sobrevaluación del peso) en diciembre de 2024. “El golpe inflacionario de fines de 2023 e inicios de 2024 y la pauta de devaluación del tipo de cambio oficial al 2% mensual provocaron este efecto”, dijo Beker.

El economista recordó que reformas estructurales en las áreas fiscal y laboral y desregulaciones como las que plantea Sturzenegger “son herramientas con las que el gobierno dice que hay que pensar en un nuevo tipo de cambio de equilibrio de largo plazo, que sería inferior al de los valores históricos y permitiría no tener que recurrir a una devaluación”.

… pero sostenible

Además, agregó Beker, “hay que recordar que con un tipo de cambio atrasado la Argentina evolucionó casi 10 años durante la convertibilidad. Que hoy haya atraso cambiario no quiere decir que mañana tenga que haber una devaluación, en especial en un marco en el que ingresan dólares por vía de la inversión que pueden permitir que por un tiempo más o menos prolongado se mantenga este atraso cambiario. En todo caso los sectores menos productivos son los que van a sufrir este proceso de ajuste”.

Parecida posición expresó Fausto Spotorno, economista jefe del estudio OJF, aunque sí destacó la importancia de “tener lo antes posible, un tipo de cambio libre y unificado”.

“Sin financiamiento externo del déficit fiscal, como ha pasado en otras ocasiones en Argentina -afirmó el también exmiembro del Consejo de Asesores de Milei- se reduce muchísimo el riesgo de una entrada insostenible de dólares que lleven a un tipo de cambio artificialmente atrasado, que termine en una devaluación. Si el tipo de cambio se atrasa en condiciones de equilibrio fiscal, es porque hay ingreso de divisas para invertir en Argentina. Pero este proceso, es más lento, más cuidadoso y mucho mas sostenible, porque esas inversiones a futuro pueden generar divisas (oil&gas, minería, etc)”.

“¿El Dólar está Atrasado o los Precios Adelantados?”, se preguntó en cambio la consultora PxQ, encabezada por Emanuel Álvarez Agis, quien fuera viceministro de Economía durante la gestión de Axel Kicillof al frente de la cartera, en un informe en el que respondió muy claramente: “No se adelantaron los precios, se atrasó el tipo de cambio”.

No se adelantaron los precios, se atrasó el tipo de cambio (PxQ)

El informe descartó en primer lugar que el grado de apertura de la economía, que el gobierno de Milei aumentó con una batería de medidas -desde la eliminación del cuestionado sistema de permisos de importación que había dispuesto el exministro Sergio Massa y la flexibilización de las compras internacionales por la modalidad “puerta a puerta”, hasta la reducción de algunos aranceles, la reforma al sistema de medidas anti-dumping y la eliminación del Impuesto PAIS- haya hecho más competitiva a la economía. Luego descartó que los problemas se deban a la “avaricia” o “voracidad” de los empresarios locales.

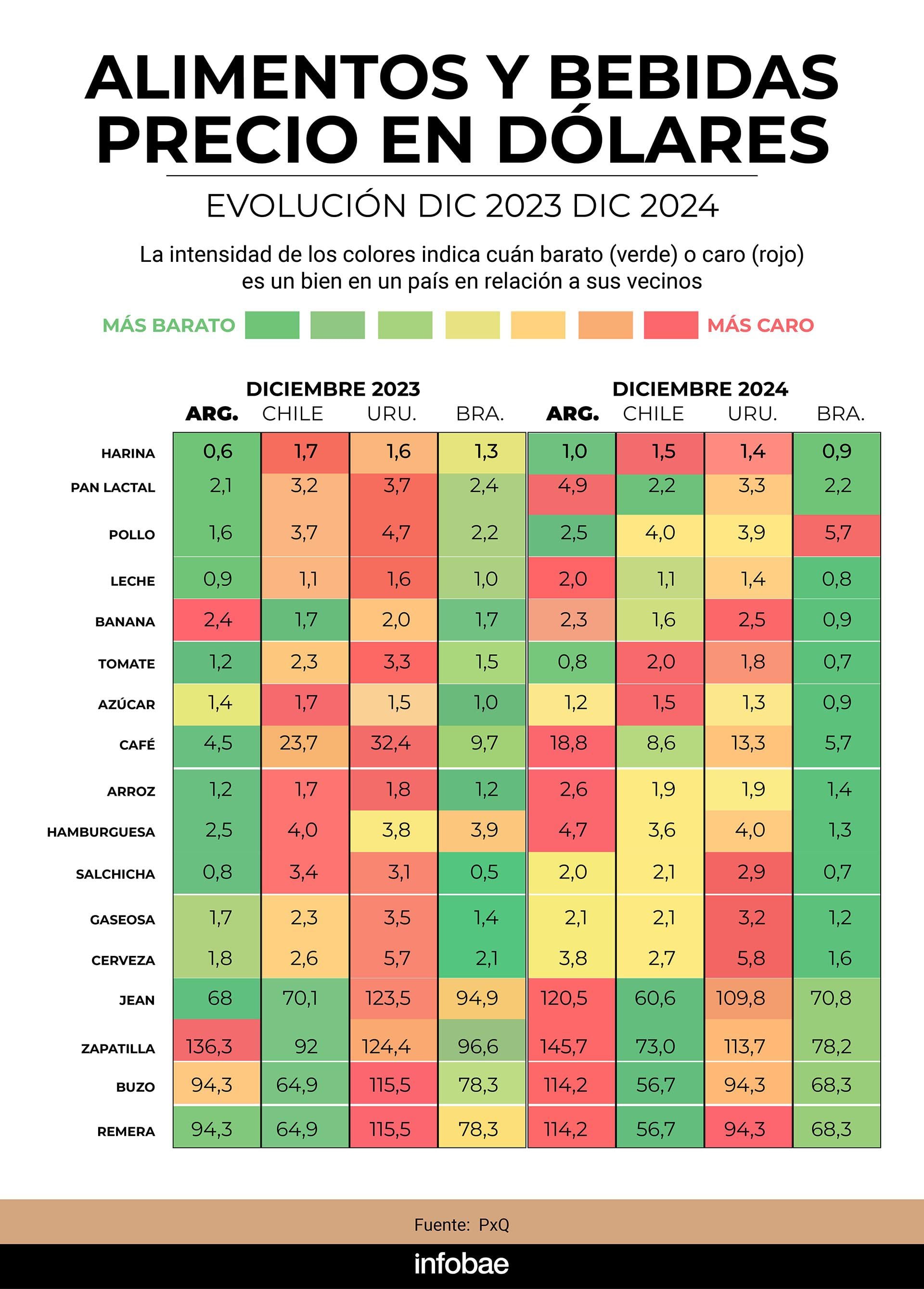

Y finalmente expuso datos que muestran “muchos Big Mac” vía un veloz pasaje de los precios en dólares de una canasta de alimentos y bebidas, que en la Argentina pasaron de ser de los más baratos a estar entre los más caros en relación a los precios en Chile, Uruguay y Brasil. La leche, el pan lactal, el arroz, las hamburguesas, el café, e incluso jeans y remeras, muestra el cuadro comparativo precedente, pasaron de ser en dólares más baratos a más caros que en esos tres países vecinos.

Caros en dólares

Construyendo una canasta de alimentos y bebidas para los cuatro países y un precio “autoponderado” para seguir cuánto cuesta en dólares ese conjunto de bienes en los diferentes países, el informe de PxQ concluyó que en octubre de 2023 era en Argentina 57% más barata y en diciembre de 2024 había pasado a ser 13% más cara, un tránsito tan veloz como el de los tipos de cambio bilateral y multilateral que registró el informe del CENE.

Hasta qué punto el alegado “retraso cambiario” está detrás de la reciente serie de defaults en empresas del sector agroalimentario es una cuestión debatible. El Gobierno alega que se debe a “malas decisiones” de las firmas involucradas y además redujo las alícuotas de los derechos de exportación sobre los principales productos de agroexportación, aunque lo hizo de modo temporario y condicionado a una rápida liquidación de divisas.

En diciembre 2024, a raíz de un debate en torno del argumento de que la economía argentina pudiera estar sufriendo la “enfermedad holandesa”, Gabriel Caamaño criticó el uso del concepto “para justificar la apreciación cambiaria, como si fuera algo bueno”.

“Que Argentina no sea competitiva para producir remeras o exportar autos es una cosa, pero si los márgenes de la soja en zona núcleo no cierran, estás en problemas”, notó entonces el economista.

Que Argentina no sea competitiva para producir remeras o exportar autos es una cosa, pero si los márgenes de la soja en zona núcleo no cierran, estás en problemas (Caamaño)

“El Gobierno dice que con las reformas la economía será más competitiva y por eso el tipo de cambio se aprecia, pero aquí la secuencia es al revés, porque el tipo de cambio (dólar barato) se apreció antes. Si no se avanza a la velocidad necesaria en cuestiones como la flexibilidad laboral y en temas impositivos, hay riesgos”, advirtió Caamaño, cuya consultora, Outlier, elabora una serie sobre el poder adquisitivo del grano de soja, teniendo en cuenta el tipo de cambio y las retenciones.

Vuelta de soja

Tras la reciente reducción de retenciones, Outlier actualizó la serie, que a fines de 2024 había llegado a un punto muy bajo, solo superior al de principios de 2001, y repuntó levemente.

El precio real efectivo del grano de soja, dijo Caamaño, “mejoró con la baja de los derechos de exportación (DEX) y también porque mejoraron los precios FOB. Igual, sigue estando bajo en términos históricos, aunque no es de los más bajos. No es mínimo ni lo fue aún”.

En cuanto a los recientes defaults de sectores vinculados al campo, agregó: “Hay de todo: el sector viene de tres malas campañas como mínimo e ingresó a ésta con los márgenes por el piso, cosa que el Gobierno reconoció con la baja de DEX. En ese contexto es lógico que toda la cadena de pagos se resienta. Como dice la frase, ‘cuando baja el agua, se ve quién nadaba desnudo’. Bueno, justo los proveedores de insumos suelen estar bastante apalancados, así que tampoco sorprende que sea ese eslabón”.

La serie permite también observar que los precios internacionales de las materias primas agropecuarias, principal sostén del comercio exterior y de las reservas del BCRA, fueron mucho más favorables en el período 2002-2015, durante los tres primeros gobiernos kirchneristas, que durante la convertibilidad, como muestran las dos líneas horizontales referidas a los valores promedio de ambos períodos.

Los valores jugaron en contra durante la gestión macrista y volvieron a ser favorables durante el gobierno de Alberto Fernández, para ponerse de vuelta en contra a lo largo de 2024, influidos por la caída de los precios internacionales y la política cambiaria oficial.

Ayer sábado, consultada a raíz de las declaraciones oficiales que redoblaron la apuesta al actual esquema cambiario, Marina dal Poggetto describió el cambio de régimen del último año como el paso “de Disneylandia a la Jungla”. Hasta 2023, recordó, algunas empresas ganaban dinero fácil endeudándose a tasa de interés real negativa (inferior a la inflación) y accediendo a dólares muy baratos que le proveía el BCRA (habiendo con los financieros una brecha enorme, que llegó a superar el 200]%). Si, además, estaban en un segmento de precios no controlados, ganaban dinero sin transpirar la camiseta. En cambio hoy, prosiguió, buscan ajustar costos, pero la productividad sistémica no cambió radicalmente para compensar lo que aumentaron. “Es cierto que uno no gana competitividad devaluando, pero no se está construyendo un ancla alternativa a la cambiaria”, dijo la economista.

A mediados de enero, el último informe mensual de la consultora Eco Go, que encabeza dal Poggetto, precisaba que el tipo de cambio real contra el dólar ya era 13,4% más alto que al inicio de la actual gestión económica “y similar al del arranque del gobierno de Macri” (esto es, el muy sobrevaluado peso con cepo recargado del final del segundo gobierno de Cristina Fernández de Kirchner).

Cómo es el ajuste

“Con estos precios internacionales y el actual nivel del tipo de cambio, las retenciones se tornan confiscatorias”, decía el informe, que en otro pasaje, y en cierta sintonía con el análisis de PxQ, afirmaba: “todo se encarece en dólares: los bienes transables y mucho más los no transables”.

Es lo que refleja el gráfico de abajo, que muestra que en el último año los precios de los servicios aumentaron mucho más que los de los bienes. Aquellos ubicados en el cuadrante superior derecho son los que ganaron la carrera larga y la más reciente, entre los que destacan la tarifa de agua, los medicamentos, la AUH y el precio de la leche. Y los del cuadrante inferior derecho, los ganadores de los últimos doce meses: abrumadora mayoría de servicios, como las tarifas de agua, gas, transporte, telefonía, prepagas y educación, entre otros ítems.

“Argentina pasó de ser el país más barato de la región a ser uno de los más caros, compresión de brecha cambiaria mediante, dando vuelta el flujo del turismo al exterior”, decía el informe de Eco Go. Y concluía: “a diferencia del ajuste deflacionario 1998-2001, hoy las empresas en general vienen con holgura después de años de haber aprovechado los desarbitrajes que provocó el cepo y la brecha cambiaria y empiezan a trabajar sobre la estructura de costos. Pero de sostenerse este esquema y si el mundo no acompaña, el impacto sobre la cantidad de empresas, el empleo y las cuentas externas, que se empieza a sentir, va a escalar”.

Es lo que está en juego en la política cambiaria, la marcha de inflación y el nivel de actividad, la negociación con el FMI, las elecciones de octubre y el mediano plazo de la economía argentina: ¿será esta vez diferente?

{kind=link}